Kommunernas roll för konkurrensen i dagligvaruhandeln

Konkurrens handlar om att ge konsumenterna valmöjligheter. Med många företag på marknaden, och när det är lätt att etablera sig, ökar utbudet av varor och tjänster. Företagen strävar efter att bli bättre och mer effektiva för att vinna kunder i konkurrens med de andra. På så vis skapas förutsättningar för att konsumenterna ska kunna erbjudas lägre priser, större utbud, högre kvalitet och bättre service.

Möjligheten för dagligvaruaktörer att etablera butiker och att utveckla befintliga butiksnät är en grundläggande förutsättning för att de ska kunna nå konsumenterna och konkurrera om dessa. För en effektiv konkurrens på dagligvarumarknaden är således tillgängliga och attraktiva butikslägen av stor vikt.

Kommunerna har en viktig roll när det gäller att skapa goda förutsättningar för näringslivet lokalt. Detta är ett delat ansvar med staten och andra aktörer, och handlar om att fokusera på bland annat infrastruktur och ett smidigt myndighetsutövande för att främja etablering, tillväxt och sysselsättning. Det är kommunerna som ansvarar för den fysiska planeringen i kommunerna, rörande till exempel var butiker ska lokaliseras. Den fysiska planeringen görs med stöd av plan- och bygglagen (PBL). Enligt PBL (2 kap. 3 § första stycket 4) ska kommunerna i sin planläggning främja en effektiv konkurrens.

Samtidigt som kommunerna ska främja det lokala näringslivet och en effektiv konkurrens ska de också enligt PBL främja en rad andra intressen, såsom utveckling av bostadsbeståndet och en långsiktigt god hushållning med mark och vatten. Hänsyn ska tas till natur- och kulturvärden, miljö- och klimataspekter samt mellankommunala och regionala förhållanden. Kommunerna behöver således göra avvägningar mellan en rad olika intressen och hänsyn.

Vår vägledning är avsedd att vara ett stöd för kommunerna i deras arbete med att främja konkurrens på dagligvarumarknaden genom att underlätta etablering av dagligvarubutiker och på så sätt ge kommuninvånarna möjlighet att dra fördel av en stärkt konkurrens mellan olika dagligvarubutiker. Vägledningen innehåller dock inga råd om hur kommunerna ska göra avvägningar mellan intresset av en effektiv konkurrens och andra intressen.

En koncentrerad svensk dagligvarumarknad

I Sverige är den absoluta majoriteten av dagligvaruhandeln organiserad i kedjor (dagligvaruaktörer). Konkurrensen sker på både nationell och lokal nivå. På nationell nivå konkurrerar dagligvaruaktörerna till exempel genom att utveckla sina butiksnät och tillhandahålla tjänster för konceptdesign, marknadsföring, varuförsörjning och i vissa fall prissättning samt lojalitets- och rabattsystem (kundklubbar) till sina kedjeägda butiker och anslutna handlare. Med ”kedjeägda” butiker avses butiker som ägs en av dagligvaruaktör (t.ex. Willysbutiker), och med ”anslutna” avses butiker som drivs av enskilda handlare under en dagligvaruaktörs varumärke och som nyttjar dagligvaruaktörens nämnda tjänster och varuutbud (t.ex. den absoluta merparten av Icabutikerna och många Hemköpsbutiker).

Dagligvaruaktörerna har olika koncept, eller format, för sina butiker, som gör att dessa skiljer sig åt avseende butiksyta, sortimentsbredd, prisnivå och grad av service. Axfood har koncepten/formaten Hemköp, Willys, Willys Hemma, CityGross, Handlarn, Tempo, Matöppet (samt Eurocash med butiker nära den norska gränsen och med i huvudsak norska kunder). Coop har koncepten/formaten Coop, Stora Coop och X:-tra. Ica har koncepten/formaten Ica Maxi, Ica Kvantum, Ica Supermarket och Ica Nära. Lidl har ett mer standardiserat koncept/format med i huvudsak enhetliga butiker men även vissa butiker i centrala lägen i storstäder, vilka är anpassade till mer begränsade ytor.

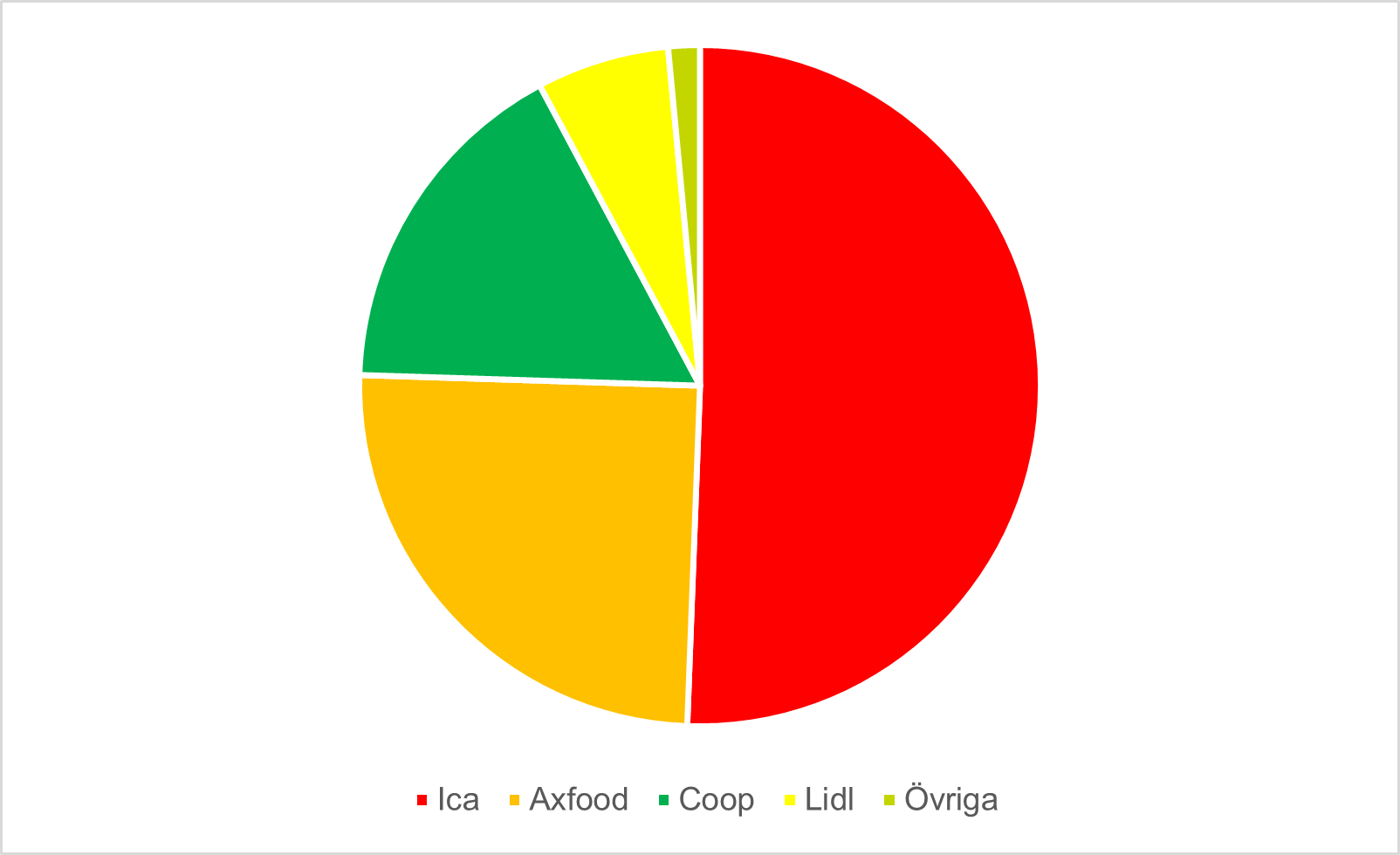

På nationell nivå präglas den svenska dagligvarumarknaden av en hög koncentration. Ica hade 2025 på nationell nivå en marknadsandel i butiksledet om 50,6 procent, medan Axfood har 24,9 procent, Coop 16,7 procent och Lidl 6,3 procent. Dessa marknadsandelar är aggregerade och inkluderar såväl kedjeägda butiker som anslutna butiker vilka drivs av fristående handlare under något av dagligvaruaktörernas varumärken. De fyra aktörerna har således tillsammans en marknadsandel på nationell nivå om 98,5 procent. Figur 1 visar fördelningen av de olika aktörernas marknadsandelar 2025.

Figur 1. Marknadsandelar för de olika dagligvaruaktörerna 2025

Not. *Aktörernas marknadsandelar baseras på rapporterad nettoomsättning med dagligvaror i detaljistledet, uppräknat med en schablonmässig mervärdesskattesats om 16 procent. ** ”Övriga” avser Mathem och butikerna inom Matrebellerna.

Källa: DLF och Delfi Marknadspartner, Dagligvarukartan 2025.

En stor del av konkurrensen sker på lokala marknader och bestäms ytterst av de butiker som konsumenterna har inom räckhåll för sina dagliga inköp. Lokalt sker konkurrens mellan butikerna, utöver läget, utifrån parametrarna sortiment, pris och service (öppettider, personaltäthet, manuella diskar etc.). Många handlare har viss frihet att själv välja sortiment, pris och servicenivå, men de måste samtidigt ta hänsyn till de övergripande förhållningsregler som regleras i avtalet med den dagligvaruaktör de är anslutna till.

På lokal nivå skiljer sig konkurrenssituationen åt mellan kommuner. I rapporten "Dagligvaruhandelns etablering i kommunerna" (rapport 2024:4) konstaterade Konkurrensverket att konkurrensen på dagligvarumarknaden är begränsad på många ställen i landet. I flera kommuner finns exempelvis bara två av de största dagligvaruaktörerna etablerade. Att det finns mer än en dagligvaruaktör representerad i kommunen, totalt sett, är inte nödvändigtvis tillräckligt för att ge konsumenterna valmöjligheter. Restid kan göra att deras alternativ i praktiken är begränsade.

I rapport 2024:4 redovisades även en kartläggning av hur dagligvarubutikerna är lokaliserade i Sverige. Här framkom att sinsemellan närliggande butiker i många fall är anslutna till samma dagligvaruaktör och att de därför ofta kommer att ha nästan identiska varuutbud. Då vissa dagligvaruaktörer dessutom har centralt styrd prissättning drogs i rapporten slutsatsen att konsumenter som bor i närheten av butiker anslutna till samma dagligvaruaktör kommer att se en mindre variation i varuutbud, och ibland även i priser, än om butikerna hade varit anslutna till olika dagligvaruaktörer.

Faktaruta 1. Konkurrensen mellan butiker anslutna till samma dagligvaruaktör

Svagare konkurrens mellan butiker anslutna till samma dagligvaruaktör

Butiker anslutna till samma dagligvaruaktör kan, förutsatt att de ligger i varandras närhet, utöva ett visst konkurrenstryck mot varandra, trots att de verkar under samma dagligvaruaktörs varumärke. Detta kallar vi inommärkeskonkurrens.

Det finns dock flera skäl som talar för att denna inommärkeskonkurrens är svagare än den konkurrens som sker mellan butiker som tillhör olika dagligvaruaktörer, den så kallade mellanmärkeskonkurrensen:

- För det första betraktas butiker under samma varumärke i regel som en och samma aktör av konsumenterna. Det leder till en förväntan hos konsumenterna att butikerna ska ha liknande sortiment, service och priser, vilket de i stor utsträckning också har. Det gör konsumenter mindre benägna att jämföra utbudet mellan två butiker med samma varumärke. Butikernas incitament att utmana varandra vad gäller pris och sortiment minskar därför och konkurrenstrycket mellan dem försvagas.

- För det andra driver dagligvaruaktörerna ofta centrala kampanjer, vanligtvis nationellt, där vissa varor och priserna på dessa är centralt fastställda. Handlare kan i regel inte avvika alls/i stor grad från dessa kampanjer.

- För det tredje är dagligvaruaktörernas etableringsstrategier i regel centraliserade. Det betyder att nya butikslägen exploateras och utvecklas centralt av en dagligvaruaktör, varefter handlare rekryteras och verksamheten kan starta. En handlare kan i regel inte öppna en filial i ett annat läge – i vart fall inte utan dagligvaruaktörens godkännande. Det kan finnas skäl för dagligvaruaktörer att inte lägga sina egna eller anslutna butiker (särskilt sådana med samma koncept) alltför nära varandra eftersom de då skulle kunna ”kannibalisera” på varandras försäljning.

Det finns därmed skäl att utvärdera konkurrensen på den svenska dagligvarumarknaden med utgångspunkt i de olika dagligvaruaktörernas sammanlagda marknadsandelar i butiksledet.

Dagligvaruaktörerna har, som nämnts, olika koncept/format för sina butiker. En generell indelning av butiker kan dock göras enligt Delfi Marknadspartners klassificering i kategorierna "Närlivs" (högst 799 kvadratmeter i säljyta), "Supermarket" (800–2 499 kvadratmeter i säljyta), respektive "Stormarknad" (minst 2 500 kvadratmeter i säljyta). Exempel på Supermarket är Hemköp och Ica Supermarket, och exempel på Stormarknad är Stora Coop och Ica Maxi. Vissa butikstyper används av konsumenterna för i första hand storköp/veckohandling, medan andra i högre grad används för mindre inköp och kompletteringsköp. Bland annat av detta skäl har butikstypen betydelse när det gäller att bedöma vilket konkurrenstryck butiker utövar mot varandra. Konkurrenstrycket mellan en Närlivsbutik och en Stormarknad är i regel mindre än om det hade legat en Stormarknad på samma plats som Närlivsbutiken. Exempelvis utövar en Närlivsbutik ett mindre konkurrenstryck mot en Stormarknad än vad två Stormarknader utövar mot varandra inom samma område.

Ytterligare en butikstyp, utöver de ovan nämnda, är "lågprisbutik". Det finns inget vedertaget mått på hur stor säljyta en lågprisbutik ska ha. Butikstypen definieras snarare utifrån andra faktorer.

Faktaruta 2. Om lågprisbutiker

Med ”Lågprisbutiker” avses butiker som har en uttalad strategi att konkurrera med låga priser. För att kunna ha låga priser och hålla nere sina kostnader har lågprisbutiker ofta

- enklare inredning än traditionella butiker

- smalare sortiment än traditionella butiker, det vill säga färre artiklar eller SKU:er (Stock Keeping Units/lagerhållningsenheter)

- lägre servicenivå än traditionella butiker, exempelvis saknas manuella diskar, och personaltätheten kan vara lägre än i traditionella butiker.

Gränserna mellan vilka butiker som har en tydlig lågprisprofil och andra butiker är dock i viss mån flytande och regionalt varierande. På vissa ställen finns butiker som har en tydlig lågprisinriktning för delar av sitt sortiment. Ofta kan detta vara ett sätt att möta konkurrensen från en lågprisetablering inom upptagningsområdet. För att avgöra om en butik kan betraktas som en lågprisbutik bör man främst undersöka om butiken har en uttalad lågprisprofil, vilken bredd den har i sitt sortiment och vilken servicenivå den erbjuder sina kunder.

I Konkurrensverkets rapport ”Dagligvaruhandelns etablering i kommunerna” (rapport 2024:4) betraktades butiker inom Willys (Axfood), Lidl och X:-tra som lågprisbutiker. Matpriskollen gjorde i sin rapport ”Lågprisbutikers prispåverkan – En rapport från Matpriskollen 2025” samma bedömning. Butiker som för närvarande uppfyller de kriterier som kännetecknar lågprisbutiker är enligt Konkurrensverkets bedömning butiker inom Willys, Lidl och X:-tra. Även butiker som inte bedriver verksamhet under dessa koncept kan vara lågprisbutiker. För att avgöra om en butik kan betraktas som en lågprisbutik bör man, som nämnts, beakta även andra faktorer än att butiken är ansluten till en viss dagligvaruaktör och är av en viss butikstyp.

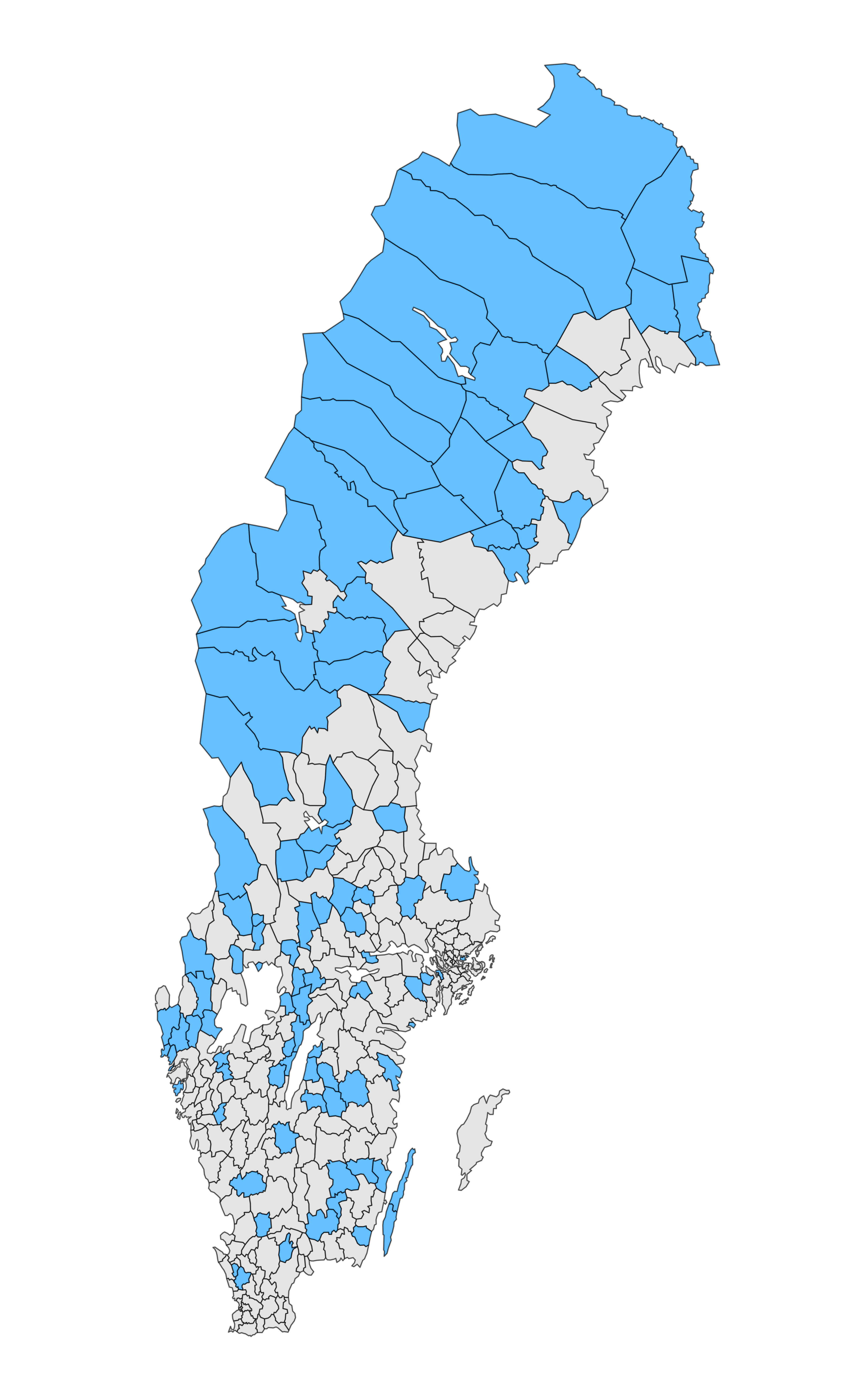

Av Konkurrensverkets rapport ”Dagligvaruhandelns etablering i kommunerna” (rapport 2024:4) framgick att mer än var tredje kommun saknade lågprisbutik 2023. Det innebär att ca en miljon invånare inte hade tillgång till en lågprisbutik i sin kommun. Situationen är densamma i dag. Jämfört med många andra europeiska länder har Sverige en lägre andel lågprisbutiker. Även om lågprisbutikernas andel av den totala marknaden i Sverige har vuxit på senare år når den inte upp till samma nivå som i våra grannländer. I Sverige är lågprisbutikernas marknadsandel ca 20,5 procent (enligt data från Delfi Marknadspartner), vilket kan jämföras med exempelvis Danmark och Tyskland, där motsvarande andel ligger på omkring 40 procent (enligt Konkurrensverkets rapport ”Dagligvaruhandelns etablering i kommunerna”). På flera håll i Sverige saknas dessutom lågprisbutiker helt, vilket framgår i Figur 2, där kommuner som saknar lågprisbutik är blåmarkerade.

Figur 2. Kommuner utan lågprisbutiker (blåmarkerade)

Källa: Data från Delfi Marknadspartner, hämtad 18 juni 2025.

Effektiv konkurrens och lågprisbutikernas betydelse

En effektiv konkurrens mellan olika dagligvaruaktörer skapar konsumentnytta i form av:

- större utbud

- lägre priser

- högre kvalitet

- bättre service.

En effektiv konkurrens på dagligvarumarknaden kan också göra en kommun eller ett område mer attraktivt att bo och verka i för såväl konsumenter som företag, till exempel bostadsbolag.

Lågprisbutikerna har en särskild betydelse för konkurrensen. Konkurrensverket konstaterade redan 2001 i rapporten "Kan kommunerna pressa matpriserna?” (rapport 2001:4) att närvaron av en lågprisaktör i ett område ofta har en allmänt prissänkande effekt, det vill säga att övriga dagligvaruaktörer i området har en tendens att anpassa sina priser och sitt utbud efter lågprisaktörens kunderbjudande. Det betyder att alla konsumenter gynnas, man kan fortsätta att handla i sin vanliga butik, och ändå gynnas av lågprisetableringen.

Även Matpriskollen har konstaterat att närvaron av en lågprisaktör i ett område ofta har en allmänt prissänkande effekt. I rapporten ”Lågprisbutikers prispåverkan – en rapport från Matpriskollen 2025” visar Matpriskollens undersökningar att priserna hos konkurrerande dagligvarubutiker är lägre i områden där det finns en lågprisbutik. Matpriskollens analys omfattar 30 butiker på 20 orter med mellan 1 000 och 25 000 invånare. Av rapporten framgår att priserna i de konkurrerande dagligvarubutikerna i kommuner med lågprisbutik är i genomsnitt ca 10 procent högre än i lågprisbutiken. I kommuner där lågprisbutik saknas är priserna däremot i genomsnitt 15 procent högre än i lågprisbutiken i jämförelsekommunen. Skillnaden i genomsnittspriserna, det vill säga effekten av lågprisaktörerna, är således 5 procent. En barnfamilj kan enligt Matpriskollens rapport spara upp till 22 000 kronor per år genom att byta till en lågprisbutik. Även utan att byta butik kan en barnfamilj spara omkring 7 000 kronor per år, till följd av den generella prispress som uppstår när en lågprisbutik etableras. En parvis prisjämförelse i sex kommuner som Matpriskollen genomfört på uppdrag av Konkurrensverket i mars 2026 indikerar samma sak (”Lågprisbutikers lokala prispåverkan – en parvis jämförelse av sex svenska kommuner”).

I faktaruta 3 framgår studier som har undersökt lågprisbutikers påverkan på andra dagligvarubutikers prissättning.

Faktaruta 3. Studier om lågprisaktörers prispåverkan i dagligvaruhandeln

Studie: Kan kommunerna pressa matpriserna?

Slutsats: Närvaro av lågprisaktörer har en prissänkande effekt på marknaden, både genom sina egna lägre prisnivåer och genom att tvinga andra dagligvarubutiker att sänka sina priser. Även en relativt liten ökning av lågprisbutikernas marknadsandel bidrar till att pressa priserna hos andra butiker.

Författare: Konkurrensverket (rapport 2001:4)

Studie: The supply of groceries in the UK market investigation

Slutsats: Den brittiska konkurrensmyndigheten fann att lågprisaktörer har en sänkande effekt på andra dagligvarubutikers prissättning på lokala marknader.

Författare: Competition Commission (2008)

Studie: Lidl’s entry pressures grocery stores to cut prices at new levels

Slutsats: Konkurrenter sänker priserna med 4–15 procent efter Lidl-inträde; effekten var större än tidigare dokumenterade effekter av Walmartinträde. Lidls priser var 10–40 procent lägre än hos andra konkurrenter.

Författare: Kenan-Flagler Business School (2020)

Studie: Retail Markups and Discount-Store Entry

Slutsats: När en lågprisaktör (Aldi och/eller Lidl) etablerar sig på en lokal marknad, minskar marginalerna hos de befintliga dagligvarubutikerna med ca 7,3 preocent jämfört med marknader utan sådant inträde, vilket visar att lågprisaktörerna har en prissänkande effekt.

Författare: Chenaridees, l., Gómez, M., Richards, T. & Yonezawa, K. (2023)

Studie: Sweden: Research shows discount stores have a double positive effect for Swedish consumers

Slutsats: Den viktigaste insikten är att lågprisbutiker har en dubbel positiv effekt för konsumenter. De erbjuder inte bara lägre priser själva – de pressar också priserna i andra butiker i närområdet. Det innebär att även hushåll som inte handlar i lågprisbutiker kan spara pengar, enbart genom den ökade konkurrensen. Produkter i vanliga butiker när ingen lågprisbutik finns är ca 15 procent dyrare. Men med minst en lågprisbutik kan priserna vara 10 procent dyrare.

Författare: DRC Discount Retail Consulting GmbH (2025)

Studie: Lågprisbutikers prispåverkan

Slutsats: Etablering av en lågprisaktör i en kommun bidrar till både sänkta priser hos andra dagligvarubutiker och besparingar för konsumenter. En sammanboende med två småbarn kan spara 1 841 kronor per månad genom att byta till en lågprisbutik. Lågprisbutikers närvaro bidrar även till att barnfamiljer som inte handlar på lågprisbutik kan spara pengar på grund av ökad konkurrens, med 616 kronor per månad.

Författare: Matpriskollen (2025)

Studie: The Rise of Discounters and its Impact on Concentration, Market Power and Welfare

Slutsats: Etablering av lågprisaktörer på den brittiska dagligvarumarknaden ledde till en genomsnittlig prissänkning på ca 5 procent hos andra dagligvarubutiker. Marknadskoncentrationen (HHI) minskade med över 10 procent.

Författare: O´Connell, M., Smith, H. & Thomassen, Ø. (2025)

Studie: Lågprisbutikers lokala prispåverkan – en parvis jämförelse av sex svenska kommuner (beställd av Konkurrensverket)

Slutsats: Undersökningen av lågprisbutikernas påverkan på den lokala prisbildningen, baserad på tre parvisa jämförelser mellan kommuner som har respektive saknar lågprisbutik, visar att lågprisbutikers närvaro generellt bidrar till lägre priser. Lågprisbutiker bidrar även till direkta besparingar för barnfamiljer som handlar på lågprisbutik, med 1 754 kronor per månad, och de indirekta besparingar som uppstår av den ökade konkurrensen uppgår till 505 kronor per månad.

Författare: Matpriskollen (2026)

Kommunernas olika förutsättningar

Sveriges kommuner skiljer sig åt i en mängd avseenden vad gäller förutsättningarna för etablering av dagligvarubutiker. Vissa präglas av befolkningstillväxt med ett ständigt behov av nya bostäder och service. Andra har ett tämligen stabilt befolkningsantal, medan somliga är utflyttningskommuner med en minskande befolkning och därmed ett minskande kundunderlag för butiker. Många dagligvarubutiker i glesbygd, där kommersiella aktörer har begränsade förutsättningar att ge en god tillgång till service, erhåller särskilt driftstöd från Tillväxtverket för att kunna bedriva verksamhet. Dagligvaruaktörer etablerar sig helst i den förstnämnda kommunkategorin, eftersom möjligheterna att driva ekonomiskt bärkraftiga butiker är störst där. Kommuner med ett underskott på butiker eller där inte alla dagligvaruaktörer är etablerade kan också vara attraktiva för dagligvaruaktörer att etablera sig i.

Vid sidan om graden av befolkningstillväxt eller utflyttning varierar kommunerna även avseende andra demografiska faktorer, såsom andelen flerpersonshushåll och genomsnittlig disponibel inkomst.

Skillnader råder också mellan kommuner när det gäller tillgång på mark som är lämplig för byggnation av dagligvarubutiker. Likaså finns skillnader avseende tillgången på butikslokaler eller potentiella butikslokaler. Dessa omständigheter påverkar markpriser och hyror för lokaler. Markpriser och hyror är faktorer som dagligvaruaktörer måste beakta när de överväger att etablera butiker.

Kommunerna har också olika förutsättningar när det gäller resurser för fysisk planering och planering av butiksetablering. Somliga kommuner har näringslivskontor eller motsvarande med personal som arbetar för ett aktivt och växande näringsliv, och ett väl bemannat plankontor, medan andra har mer begränsade resurser i dessa avseenden.

Vilka förutsättningar en kommun har i ovanstående avseenden blir till stor del styrande för dess arbete med butiksetablering och konkurrens. Denna vägledning syftar till att hjälpa kommuner att underlätta etablering av dagligvarubutiker med utgångspunkt i sina egna förutsättningar.

Kommunernas ansvar för att främja konkurrensen

Kommunerna har ansvar bland annat för att främja näringslivet och bostadsförsörjningen. Kommunerna ansvarar också för den fysiska planeringen av markens användning, vilken görs med stöd av plan- och bygglagen (2010:900) (PBL). Dagligvaruhandel är ett viktigt försörjningsintresse för kommuninvånarna, men butikernas placering har också stor inverkan på den lokala miljön, i form av trafik, buller etc. Samtidigt som kommunerna i sin fysiska planering har att väga behovet av dagligvarubutiker mot den påverkan på miljön som butiksetableringar medför, ska de också enligt PBL främja en effektiv konkurrens i sin planläggning.

Såväl Boverket (”Utvärdering av vissa konkurrens- och tillväxtbestämmelser i plan- och bygglagen”, rapport 2013:13 s. 9, 25) som Konkurrensverket ("Dagligvaruhandelns etablering i kommunerna”, rapport 2024:4) har tidigare konstaterat att kommunerna generellt upplever bestämmelsen om effektiv konkurrens som otydlig, och att det finns en osäkerhet om hur främjandet ska gå till i praktiken. Konkurrensverket har dragit slutsatsen att bestämmelsen i PBL om främjande av en effektiv konkurrens inte haft avsedd effekt på kommunernas planläggningsarbete. Därmed kan det antas att konkurrensintresset inte beaktas i den utsträckning som det ska. Konkurrensverket bedömde 2024 att det behövdes mer vägledning om hur kommunerna i praktiken ska beakta bestämmelsen i PBL om att främja en effektiv konkurrens.

Konkurrensverkets genomgång av redan befintliga handelsutredningar i drygt 60 kommuner, som gjorts vid framtagandet av denna vägledning, visar också att en majoritet av dessa inte berör konkurrensen mellan dagligvaruaktörerna på kommunnivå eller annan lokal nivå. En del av utredningarna tar upp konkurrensen på dagligvarumarknaden, med olika ambitionsnivå. De flesta är mycket övergripande medan vissa beskriver grundläggande faktorer som marknadsandelar och var butiker är etablerade. Sådana utredningar skulle kunna utvecklas till mer fördjupade underlag – vilket motsvarar vad Konkurrensverket i denna vägledning väljer att beteckna som konkurrensutredningar avseende dagligvaruhandeln i kommunen.

Här listar vi några utgångspunkter när det gäller kommunernas arbete med att främja konkurrensen på dagligvarumarknaden.

- Konkurrensen på dagligvarumarknaden sker främst lokalt; inom en kommun eller på flera olika marknader inom en kommun. Den kan också ske i lokala områden som omfattar delar av flera kommuner. Läs om dagligvarubutikers upptagningsområden under Indikator 5.

- Det behöver vara möjligt för andra dagligvaruaktörer att utmana marknadsledaren på den lokala marknaden.

- Kommunen bör sträva efter att kommuninvånarna har en lågprisbutik inom rimligt avstånd, som alternativ till de traditionella butikerna.

- Kommunen bör ha en långsiktig vision om var och hur dagligvaruhandeln ska utvecklas.

- En effektiv konkurrens kan skapas i såväl bostadsnära områden som stadskärnor och externa lägen. Om en kommun vill skydda handeln i stadskärnan genom att inte planera för externa handelslägen, bör kommunen främja konkurrensen och en mångfald i stadskärnan, inte minst genom att planera för ett sådant antal butikslägen att konsumenterna har alternativ.